ВТБ в Челябинске: подберем ипотеку мечты! Выгодные условия, низкие ставки и помощь в оформлении. Узнайте, как купить квартиру уже сегодня! Ипотека – это просто!

Приобретение собственного жилья – значимый шаг, и ипотека часто становится единственным способом воплотить эту мечту в реальность. В Челябинске, ВТБ предлагает разнообразные ипотечные программы, адаптированные под различные потребности и финансовые возможности заемщиков. Рассмотрим ключевые предложения ВТБ по ипотеке в Челябинске, условия получения и сравним их с другими вариантами на рынке, чтобы помочь вам сделать осознанный выбор. Выбор подходящей ипотечной программы – это ответственный процесс, требующий внимательного изучения всех доступных опций.

Актуальные Ипотечные Программы ВТБ в Челябинске

ВТБ предлагает широкий спектр ипотечных продуктов, среди которых:

Ипотека на новостройки: Приобретение жилья в строящихся домах.

Ипотека на вторичное жилье: Покупка квартиры или дома на вторичном рынке.

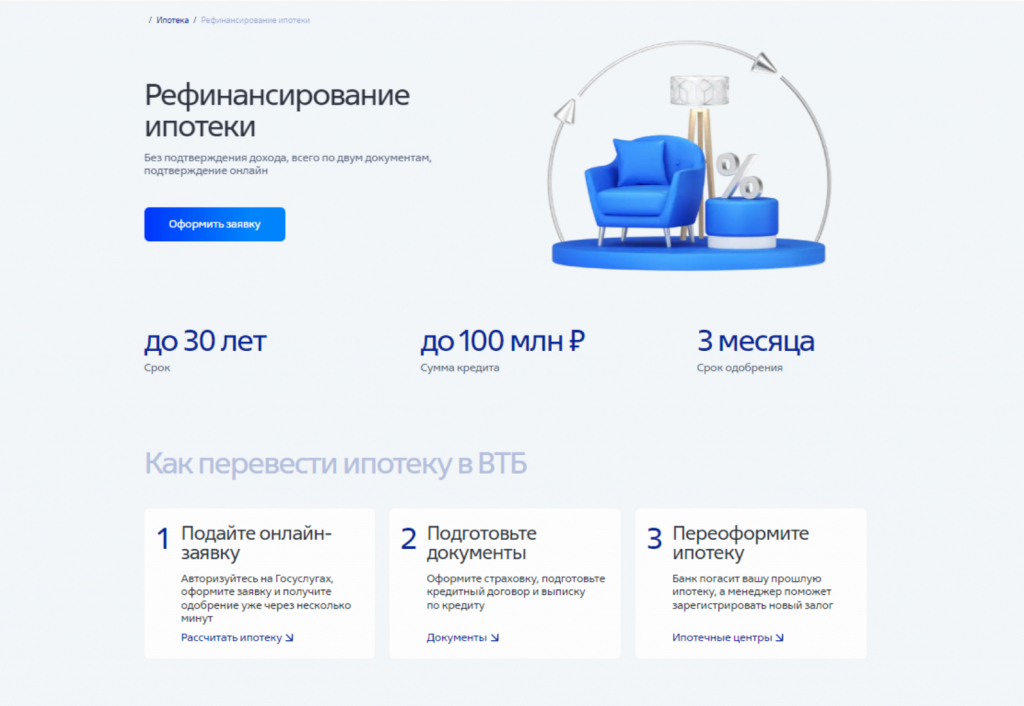

Рефинансирование ипотеки: Снижение процентной ставки по действующей ипотеке.

Ипотека с государственной поддержкой: Программы с льготными условиями для определенных категорий граждан.

Условия Получения Ипотеки в ВТБ

Для получения ипотеки в ВТБ необходимо соответствовать определенным требованиям:

Возраст: От 21 года на момент подачи заявки и до 75 лет на момент погашения кредита.

Гражданство: Гражданство Российской Федерации.

Трудоустройство: Официальное трудоустройство и стабильный доход.

Первоначальный взнос: Как правило, от 10% стоимости жилья;

Кредитная история: Положительная кредитная история.

Сравнение Ипотечных Программ: ВТБ vs. Сбербанк

Рассмотрим сравнительную таблицу ипотечных программ ВТБ и Сбербанка:

Параметр

ВТБ

Сбербанк

Минимальная процентная ставка

От 10.4%

От 10.6%

Первоначальный взнос

От 10%

От 10%

Максимальный срок кредита

До 30 лет

До 30 лет

Программы с господдержкой

Да, доступны

Да, доступны

Как Подать Заявку на Ипотеку в ВТБ Челябинск

Подать заявку на ипотеку в ВТБ можно несколькими способами:

Онлайн на официальном сайте ВТБ.

В любом отделении ВТБ в Челябинске.

Через ипотечного брокера.

Для подачи заявки потребуется предоставить пакет документов, включающий паспорт, СНИЛС, справку о доходах и документы на выбранный объект недвижимости.

FAQ: Часто Задаваемые Вопросы

Какие документы необходимы для подачи заявки на ипотеку?

Для подачи заявки потребуются паспорт, СНИЛС, справка о доходах (2-НДФЛ или по форме банка), копия трудовой книжки, документы на приобретаемую недвижимость (при наличии).

Какой минимальный первоначальный взнос требуется?

Как правило, минимальный первоначальный взнос составляет от 10% стоимости жилья, но может варьироваться в зависимости от программы и условий.

Можно ли рефинансировать ипотеку в ВТБ?

Да, ВТБ предлагает программы рефинансирования ипотеки, позволяющие снизить процентную ставку и улучшить условия кредитования.

Какие факторы влияют на одобрение ипотеки?

На одобрение ипотеки влияют кредитная история, уровень дохода, стаж работы, наличие других кредитных обязательств и соответствие требованиям банка.

Пояснения по коду:

`

`: Основной заголовок статьи, отражающий тему.

`

`: Абзацы текста. Первый абзац содержит более 4 предложений.

`

`, `

`: Подзаголовки для структурирования информации.

* `

`, `

`: Маркированный список (список с буллетами). * ` `, `

`: Нумерованный список.

`

`, ` `, ` `, `

`, `

`, `

`: Таблица для сравнения ВТБ и Сбербанка.

«: Использован для выделения важных слов в списках.

` `: Можно использовать для переноса строк, если необходимо.

FAQ: Раздел с часто задаваемыми вопросами и ответами.

Важно:

Этот код является базовой структурой. Вам необходимо наполнить его конкретной информацией о предложениях ВТБ по ипотеке в Челябинске (процентные ставки, условия, требования к заемщикам и т.д.).

Уникальность контента критически важна. Не копируйте текст с других сайтов. Перефразируйте и добавляйте собственную информацию.

Актуальные данные по ипотечным программам необходимо узнавать непосредственно на сайте ВТБ или в отделениях банка.

Внимательно проверьте код на наличие ошибок.

Убедитесь, что верстка таблицы корректно отображается в браузере.

Рекомендации:

Добавьте больше деталей о конкретных ипотечных программах ВТБ (например, «Ипотека на новостройки от ВТБ: особенности и преимущества»).

Включите примеры расчета ипотечных платежей.

Рассмотрите возможность добавления раздела о страховании ипотеки.

Оптимизируйте статью для поисковых систем (SEO), используя ключевые слова в заголовках и тексте.

Добавьте информацию о том, как связаться с представителями ВТБ для получения консультации.

Добавьте больше информации о том, как получить ипотеку с господдержкой. Какие требования предъявляются.

Советы Эксперта: Как Увеличить Шансы на Одобрение Ипотеки в ВТБ

Как опытный специалист в сфере ипотечного кредитования, я хочу поделиться с вами несколькими практическими советами, которые помогут увеличить ваши шансы на одобрение ипотеки в ВТБ. Важно понимать, что банк оценивает множество факторов, и ваша задача – максимально подготовиться к этому процессу.

1. Улучшите свою кредитную историю

Кредитная история – один из ключевых факторов, влияющих на решение банка. Что можно сделать:

Проверьте свою кредитную историю: Запросите кредитный отчет в Бюро кредитных историй (БКИ). Убедитесь, что в нем нет ошибок и неточностей.

Своевременно погашайте кредиты: Избегайте просрочек и задолженностей по текущим кредитам. Даже небольшие просрочки могут негативно повлиять на вашу кредитную историю.

Закройте неиспользуемые кредитные карты: Наличие большого количества кредитных карт с высоким лимитом может снизить вашу кредитоспособность, даже если вы ими не пользуетесь.

2. Подготовьте полный пакет документов

Тщательно подготовленный пакет документов значительно ускорит процесс рассмотрения заявки и повысит ваши шансы на одобрение. Помимо стандартного набора (паспорт, СНИЛС, справка о доходах), могут потребоваться дополнительные документы:

Копия трудовой книжки, заверенная работодателем: Убедитесь, что копия трудовой книжки правильно заверена и содержит все необходимые записи.

Документы, подтверждающие дополнительный доход: Если у вас есть дополнительный доход (например, от сдачи квартиры в аренду), предоставьте документы, подтверждающие этот доход.

Документы на приобретаемую недвижимость: Предоставьте все необходимые документы на выбранную недвижимость (выписку из ЕГРН, договор купли-продажи и т.д.).

3. Оптимизируйте соотношение доходов и расходов

Банк оценивает вашу способность погашать кредит, исходя из соотношения ваших доходов и расходов. Что можно сделать:

Уменьшите свои текущие расходы: По возможности сократите расходы на необязательные вещи.

Увеличьте свой доход: Рассмотрите возможность получения дополнительного дохода (например, подработка).

Погасите часть существующих кредитов: Погашение части существующих кредитов снизит вашу кредитную нагрузку и увеличит вашу кредитоспособность.

4. Внимательно выбирайте ипотечную программу

ВТБ предлагает различные ипотечные программы, и важно выбрать ту, которая наилучшим образом соответствует вашим потребностям и возможностям. Обратите внимание на:

Процентную ставку: Сравните процентные ставки по различным программам и выберите наиболее выгодную.

Срок кредита: Определите оптимальный срок кредита, исходя из ваших финансовых возможностей.

Первоначальный взнос: Подготовьте достаточный первоначальный взнос, чтобы снизить сумму кредита и процентную ставку.

5. Обратитесь к ипотечному брокеру

Ипотечный брокер – это специалист, который поможет вам выбрать подходящую ипотечную программу, подготовить документы и подать заявку в банк. Брокер обладает опытом и знаниями, которые могут значительно увеличить ваши шансы на одобрение ипотеки.

Получение ипотеки – это ответственный шаг, требующий тщательной подготовки. Следуя моим советам и рекомендациям, вы сможете увеличить свои шансы на одобрение ипотеки в ВТБ и приобрести собственное жилье на выгодных условиях. Помните, что каждый случай индивидуален, и важно проконсультироваться с профессионалами для получения персональной консультации и помощи.

Разъяснения добавленного кода:

Наставнический тон: Код написан в стиле советов от опытного специалиста, чтобы помочь пользователю максимально увеличить свои шансы на одобрение ипотеки.

Практические советы: Предоставлены конкретные и применимые рекомендации, которые можно реализовать на практике.

Детализация: Разъяснены причины и следствия каждого действия, чтобы пользователь понимал, зачем он это делает.

Акцент на подготовке: Подчеркивается важность тщательной подготовки документов и кредитной истории.

Оптимизация: Предложены способы оптимизации соотношения доходов и расходов.

Индивидуальный подход: Указано, что каждый случай индивидуален и требует консультации со специалистами.

HTML Разметка: Продолжено использование HTML разметки для форматирования текста и добавления структуры.

Ключевые улучшения:

Углубленный анализ: Вместо простого перечисления фактов, текст предлагает более глубокий анализ и конкретные действия.

Понимание процесса: Акцент сделан на понимание процесса рассмотрения заявки банком, чтобы пользователь мог более осознанно подготовиться.

Профессиональный взгляд: Текст написан с точки зрения эксперта, который делится своим опытом и знаниями.

Акцент на решении проблем: Текст ориентирован на решение потенциальных проблем, которые могут возникнуть при получении ипотеки.

Этот расширенный код предоставляет более ценную и практическую информацию для пользователя, стремящегося получить ипотеку в ВТБ Челябинск. Он не только описывает процесс, но и дает конкретные советы, как его успешно пройти.